Hoy vamos a explicar una de las ayudas vinculadas al contrato de formación, en concreto, a la que tendría acceso la empresa por transformar un contrato de formación en indefinido. Esta ayuda consiste en una reducción de 1.500 euros durante los tres años siguientes, 1.800 euros si es mujer y se aplicará mensualmente y será de 125 euros (artículo 3 del Real Decreto 3/2012, de 10 de febrero, de medidas urgentes para la reforma del mercado laboral).

En el caso de que el contrato indefinido sea a tiempo parcial, o fijo discontinuo, la reducción se aplicará proporcionalmente.

Para que la transformación tenga derecho a esta ayuda, se debe realizar cuando finaliza el contrato inicial, o alguna de sus prórrogas. Hay que hacer la transformación tras finalizar el contrato, no se puede realizar antes, o se perdería el derecho a la reducción.

El contrato de formación tiene una duración máxima de 3 años, o bien la establecida en Convenio. Durante toda la vigencia del contrato, la empresa se beneficia de una reducción del 100% en los seguros sociales. Una vez que se agota la duración máxima permitida para este tipo de contrato, una opción interesante que se puede plantear la empresa es la transformación en indefinido para acceder a la reducción de 1.500 euros.

¿Cómo se transforma un contrato de formación en indefinido?

A continuación os explicamos todos los pasos necesarios:

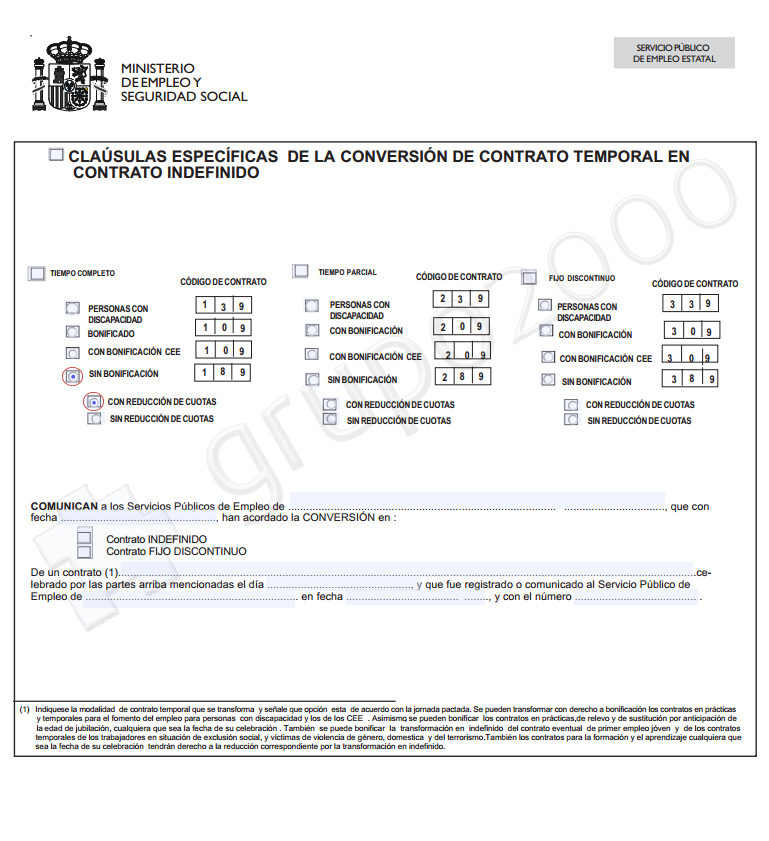

Hay que recordar que la Ley 3/2012 establece que se trata de una reducción, y por eso, el SEPE, que sí distingue entre bonificación y reducción, obliga a comunicar la transformación con los códigos 189, 289, 389. A continuación os mostramos la página 21 del modelo oficial de transformación en contrato indefinido del SEPE, donde habrá que marcar el código de contrato que corresponda (en función del tipo de jornada).

Como veis, es un contrato sin bonificación, pero sí tiene derecho a la reducción por transformación.

2. Marca la casilla de reducción de cuotas, e indica el colectivo al que pertenece para acceder a la ayuda.

3. Una vez hayas comunicado la transformación, accede al apartado “Comunicación de la contratación”, y en el apartado de “Corrección de datos” accede a “Corrección de datos de transformación”, donde debes introducir el Código de Cuenta de Cotización nuevo.

En el caso de que el contrato indefinido sea a tiempo parcial, o fijo discontinuo, la reducción se aplicará proporcionalmente.

Para que la transformación tenga derecho a esta ayuda, se debe realizar cuando finaliza el contrato inicial, o alguna de sus prórrogas. Hay que hacer la transformación tras finalizar el contrato, no se puede realizar antes, o se perdería el derecho a la reducción.

El contrato de formación tiene una duración máxima de 3 años, o bien la establecida en Convenio. Durante toda la vigencia del contrato, la empresa se beneficia de una reducción del 100% en los seguros sociales. Una vez que se agota la duración máxima permitida para este tipo de contrato, una opción interesante que se puede plantear la empresa es la transformación en indefinido para acceder a la reducción de 1.500 euros.

¿Cómo se transforma un contrato de formación en indefinido?

A continuación os explicamos todos los pasos necesarios:

- Sistema RED:

- En primer lugar cambia el Código de Cuenta de Cotización, tramitando una baja en la cuenta de formación, con el código 99.

- A continuación, realizaremos el alta en la nueva cuenta de CCC, con el código de contrato 109.

- Contrat@:

- Para indicar la transformación de un contrato de formación hay que emplear los códigos 189, 289 y 389.

Hay que recordar que la Ley 3/2012 establece que se trata de una reducción, y por eso, el SEPE, que sí distingue entre bonificación y reducción, obliga a comunicar la transformación con los códigos 189, 289, 389. A continuación os mostramos la página 21 del modelo oficial de transformación en contrato indefinido del SEPE, donde habrá que marcar el código de contrato que corresponda (en función del tipo de jornada).

{kind=link}

Como veis, es un contrato sin bonificación, pero sí tiene derecho a la reducción por transformación.

2. Marca la casilla de reducción de cuotas, e indica el colectivo al que pertenece para acceder a la ayuda.

3. Una vez hayas comunicado la transformación, accede al apartado “Comunicación de la contratación”, y en el apartado de “Corrección de datos” accede a “Corrección de datos de transformación”, donde debes introducir el Código de Cuenta de Cotización nuevo.

Comentarios

Publicar un comentario